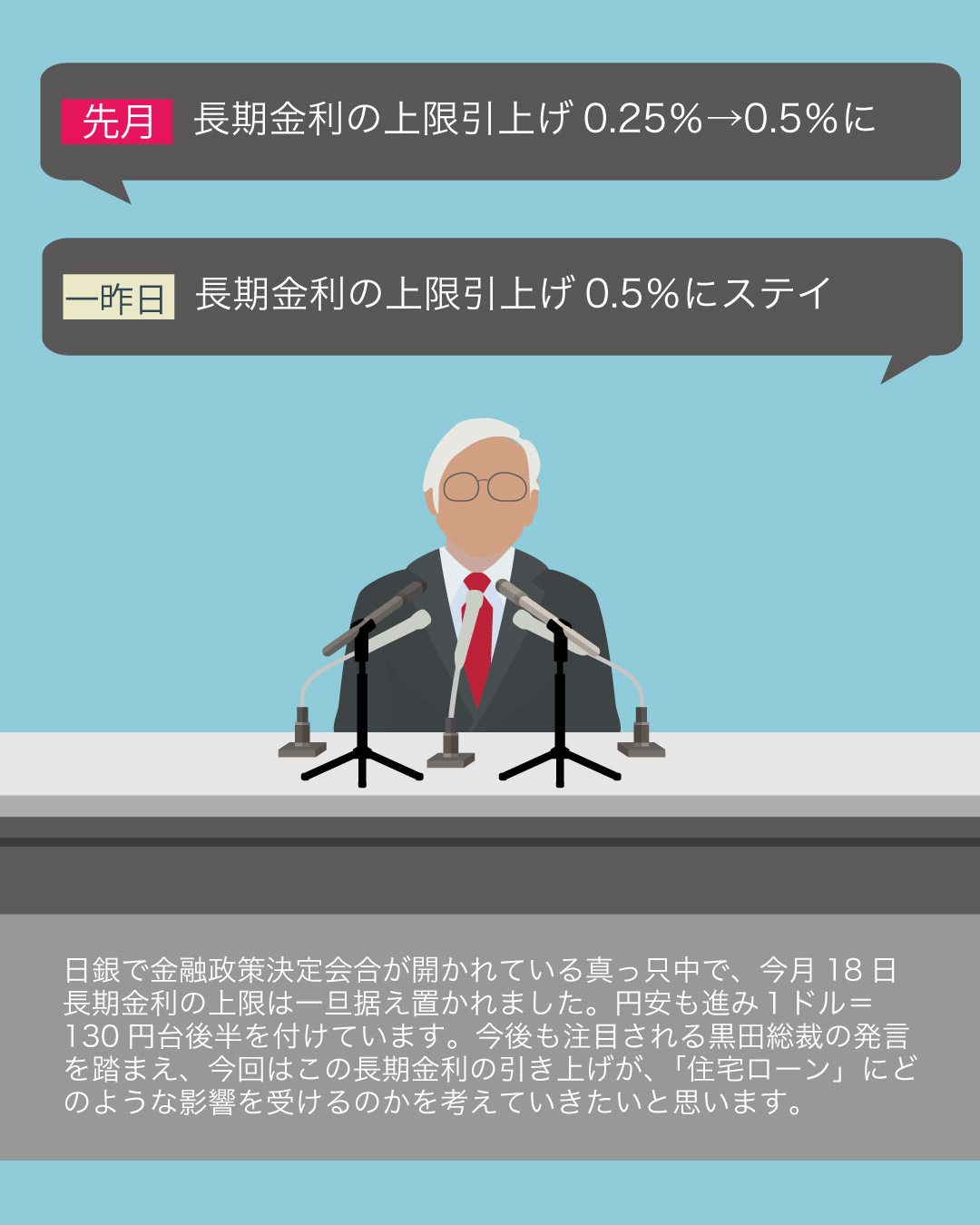

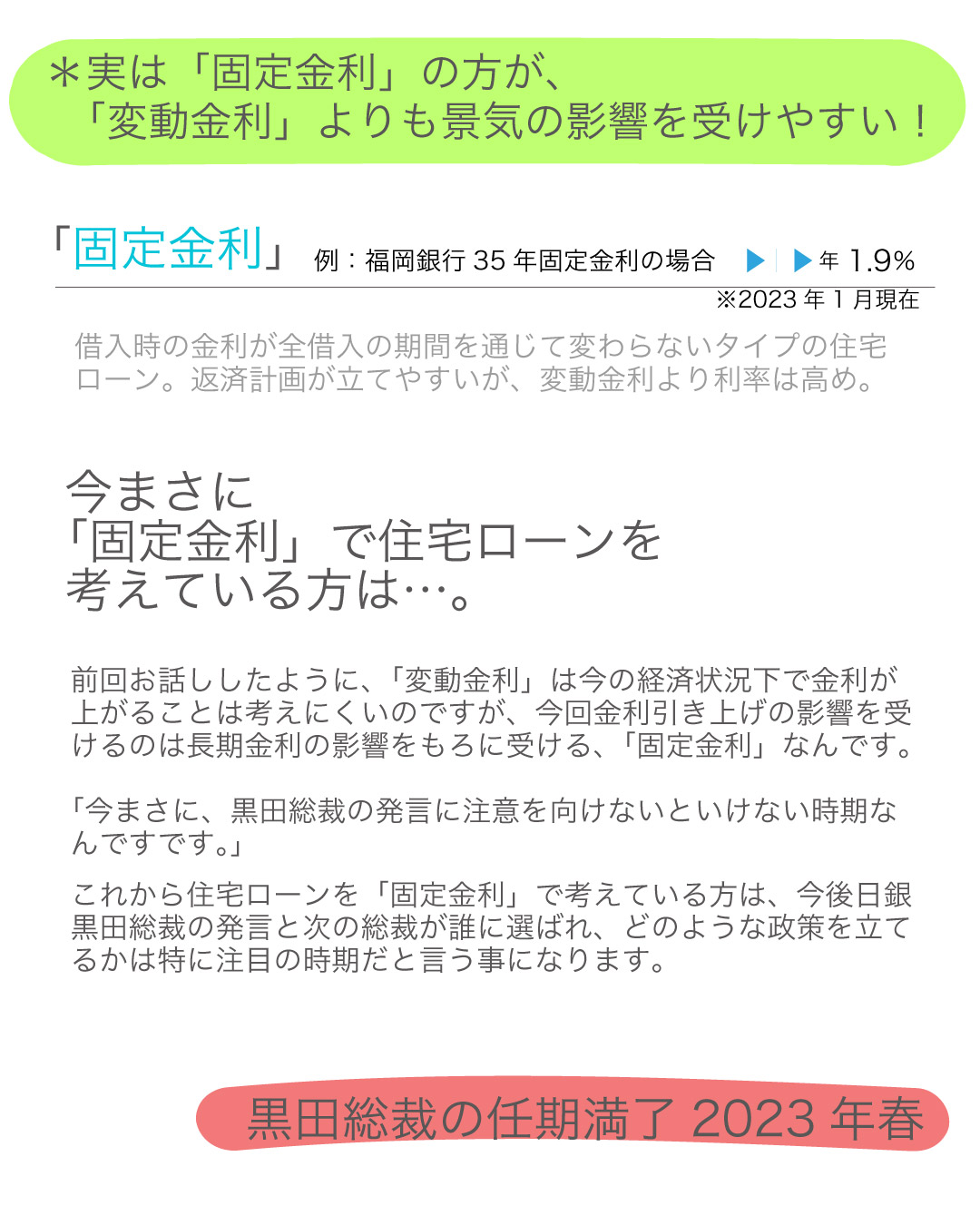

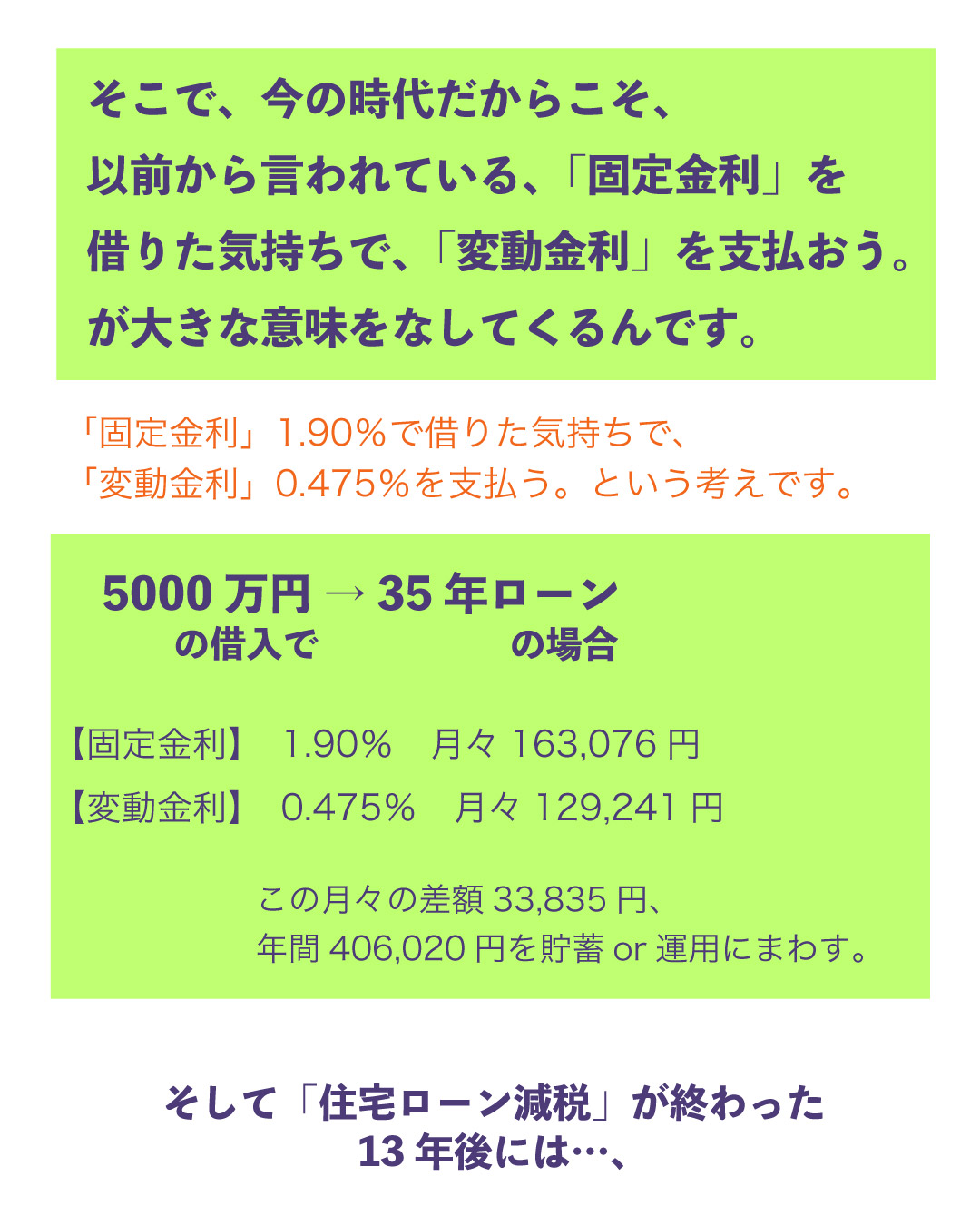

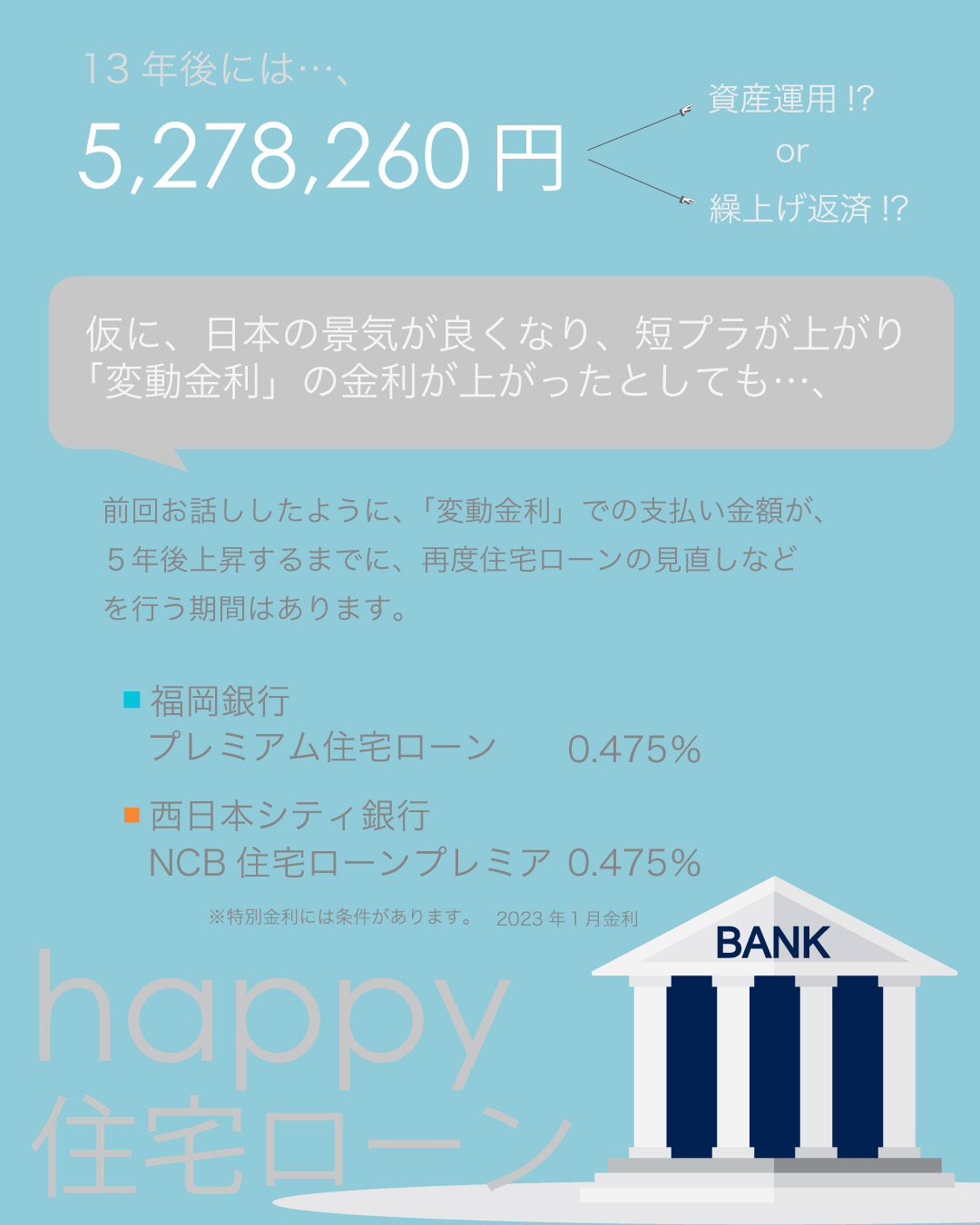

2023.01.20 固定金利編 金利上昇は固定金利に直撃!?昨年末、日銀黒田総裁が長期金利の変動を0.25%から0.5%に拡大するとの発表を受け、長期金利が急上昇!!NoaメインのInstagramのフォロアーが5000人を超えました。今後も皆様の為になる情報を発信していけたらと思っています。是非フォローがまだの方はフォローよろしくお願いします。日銀で金融政策決定会合が開かれている真っ只中で、今月18日長期金利の上限は一旦据え置かれました。円安も進み1ドル=130円台後半を付けています。今後も注目される黒田総裁の発言を踏まえ、今回はこの長期金利の引き上げが、「住宅ローン」にどのような影響を受けるのかを考えていきたいと思います。*実は「固定金利」の方が、「変動金利」よりも景気の影響を受けやすい!借入時の金利が全借入の期間を通じて変わらないタイプの住宅ローン。返済計画が立てやすいが、変動金利より利率は高め。前回お話ししたように、「変動金利」は今の経済状況下で金利が上がることは考えにくいのですが、今回金利引き上げの影響を受けるのは長期金利の影響をもろに受ける、「固定金利」なんです。「今まさに、黒田総裁の発言に注意を向けないといけない時期なんですです。」これから住宅ローンを「固定金利」で考えている方は、今後日銀黒田総裁の発言と次の総裁が誰に選ばれ、どのような政策を立てるかは特に注目の時期だと言う事になります。黒田総裁の任期満了2023年春そこで、今の時代だからこそ、以前から言われている、「固定金利」を借りた気持ちで、「変動金利」を支払おう。が大きな意味をなしてくるんです。「固定金利」1.90%で借りた気持ちで、「変動金利」0.475%を支払う。という考えです。この月々の差額33,835円、年間406,020円を貯蓄or運用にまわす。そして「住宅ローン減税」が終わった13年後には…、仮に、日本の景気が良くなり、短プラが上がり「変動金利」の金利が上がったとしても…、前回お話ししたように、「変動金利」での支払い金額が、5年後上昇するまでに、再度住宅ローンの見直しなどを行う期間はあります。 一覧へ戻る 過去のブログを見る