スタッフブログBlog

変動金利編

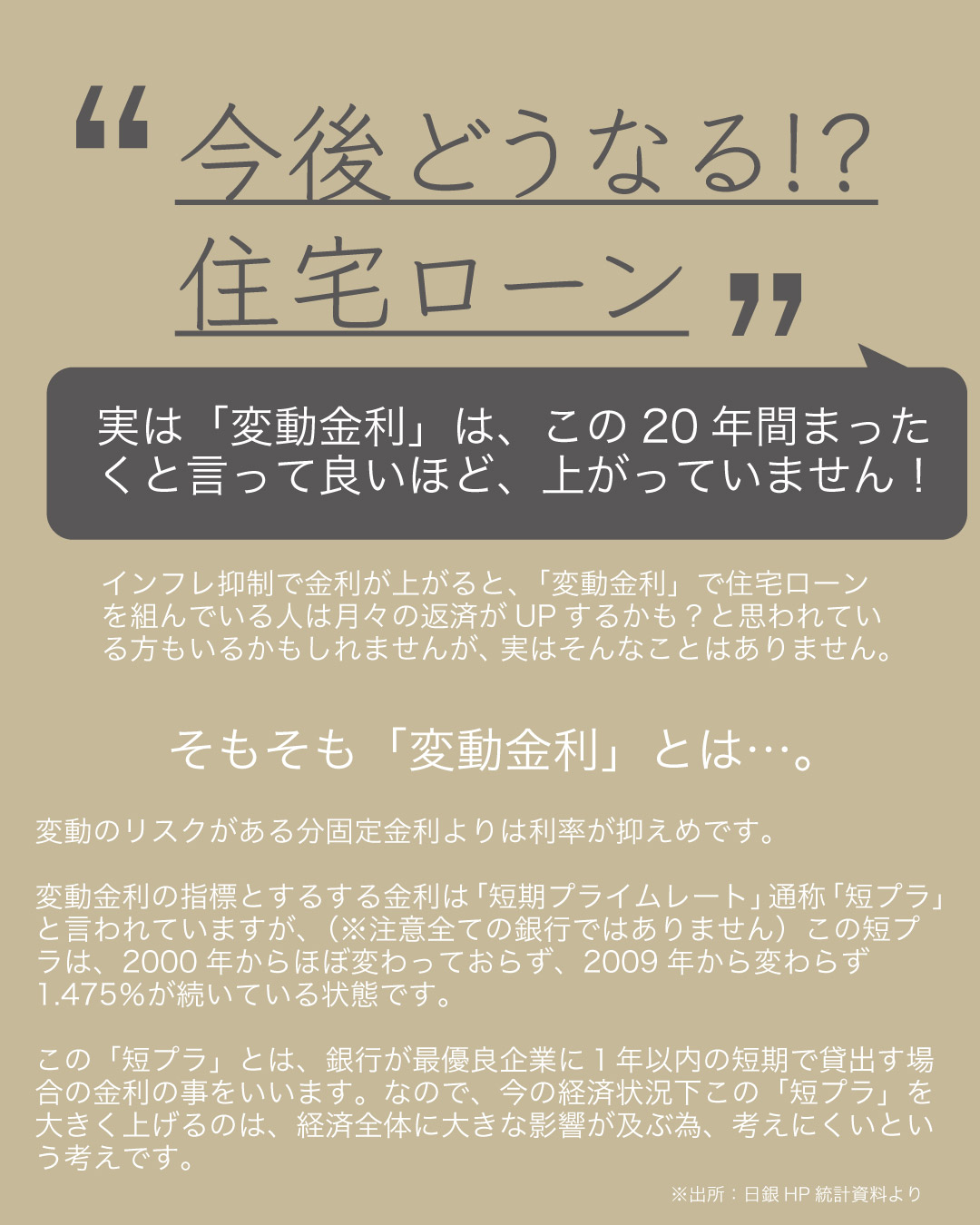

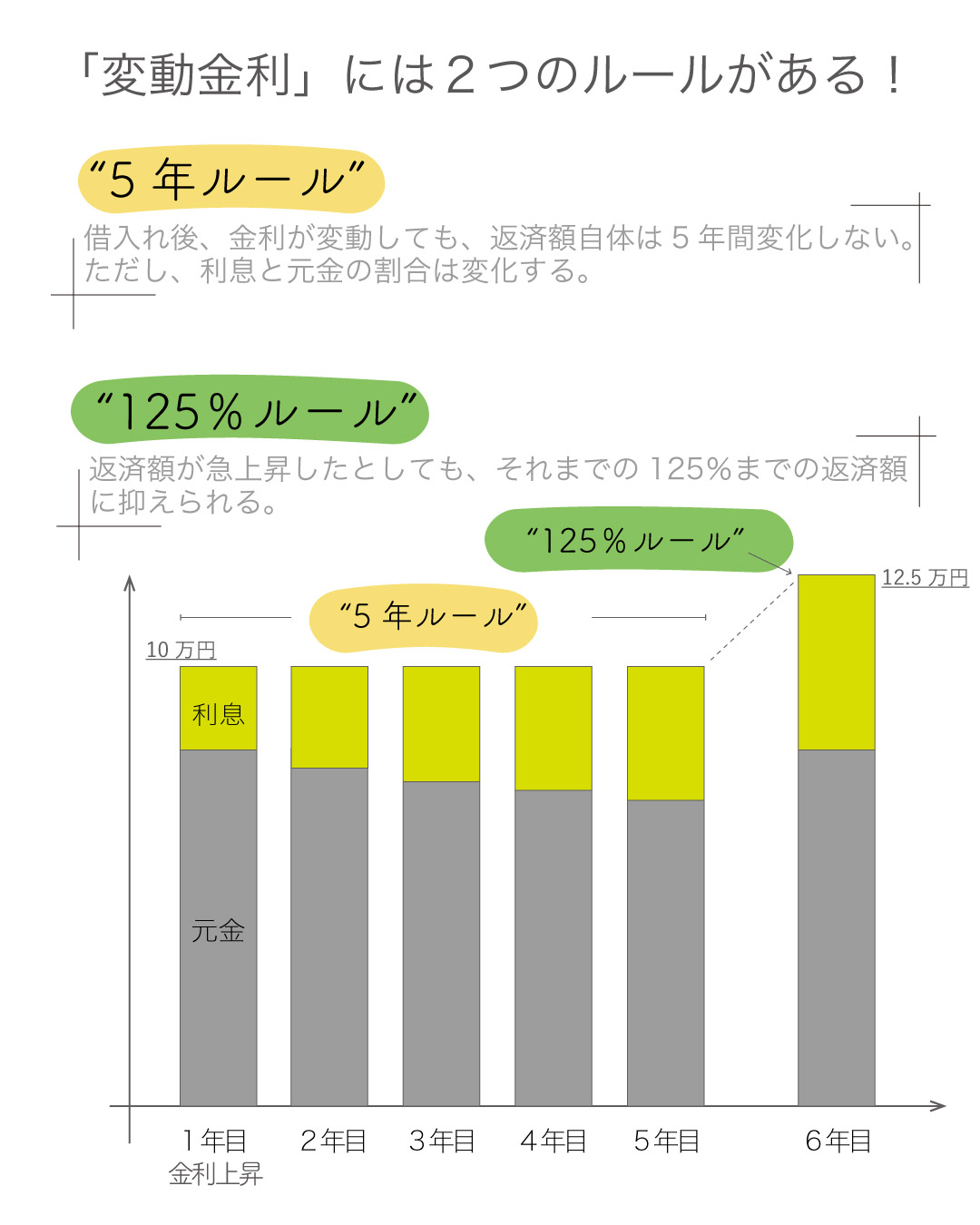

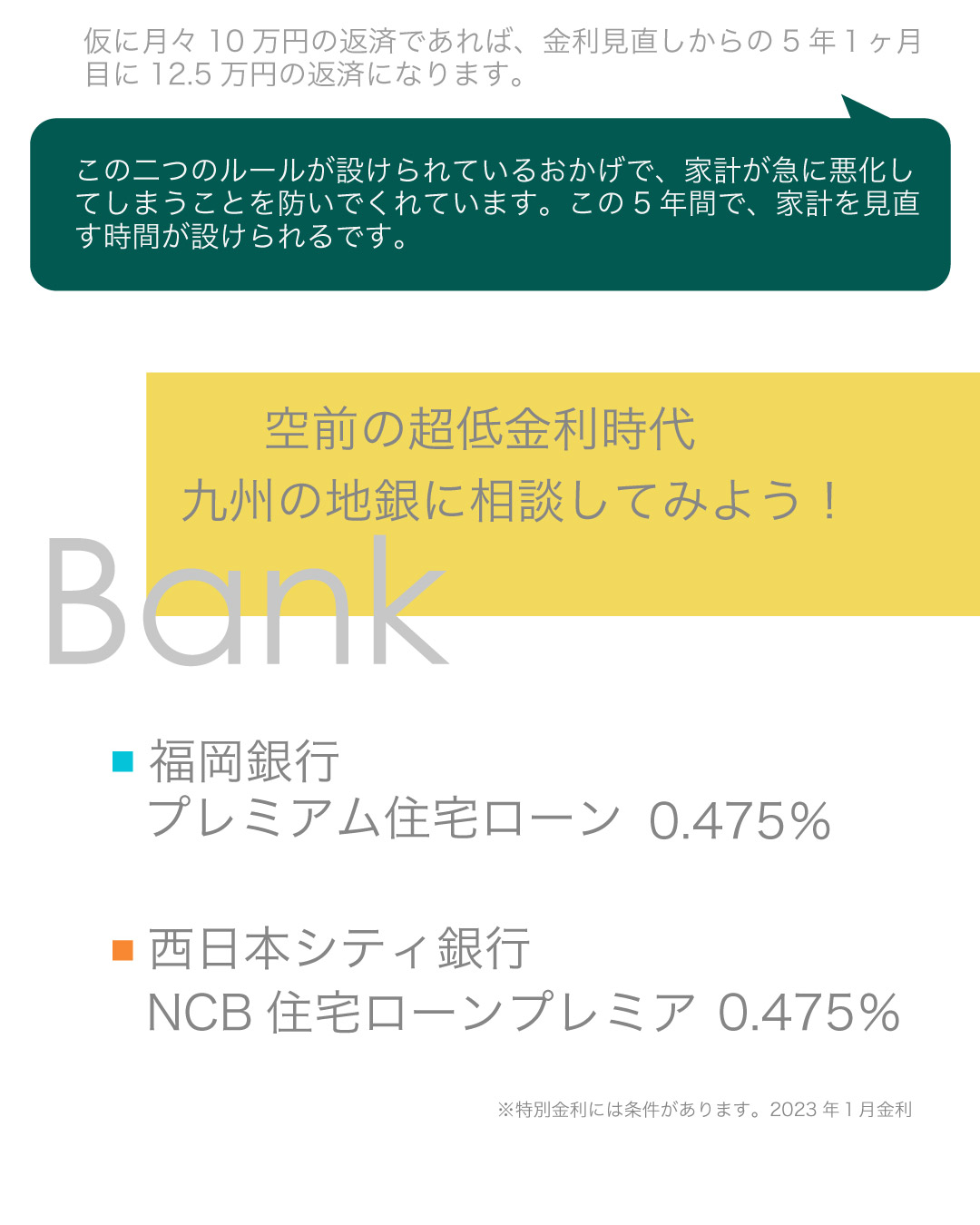

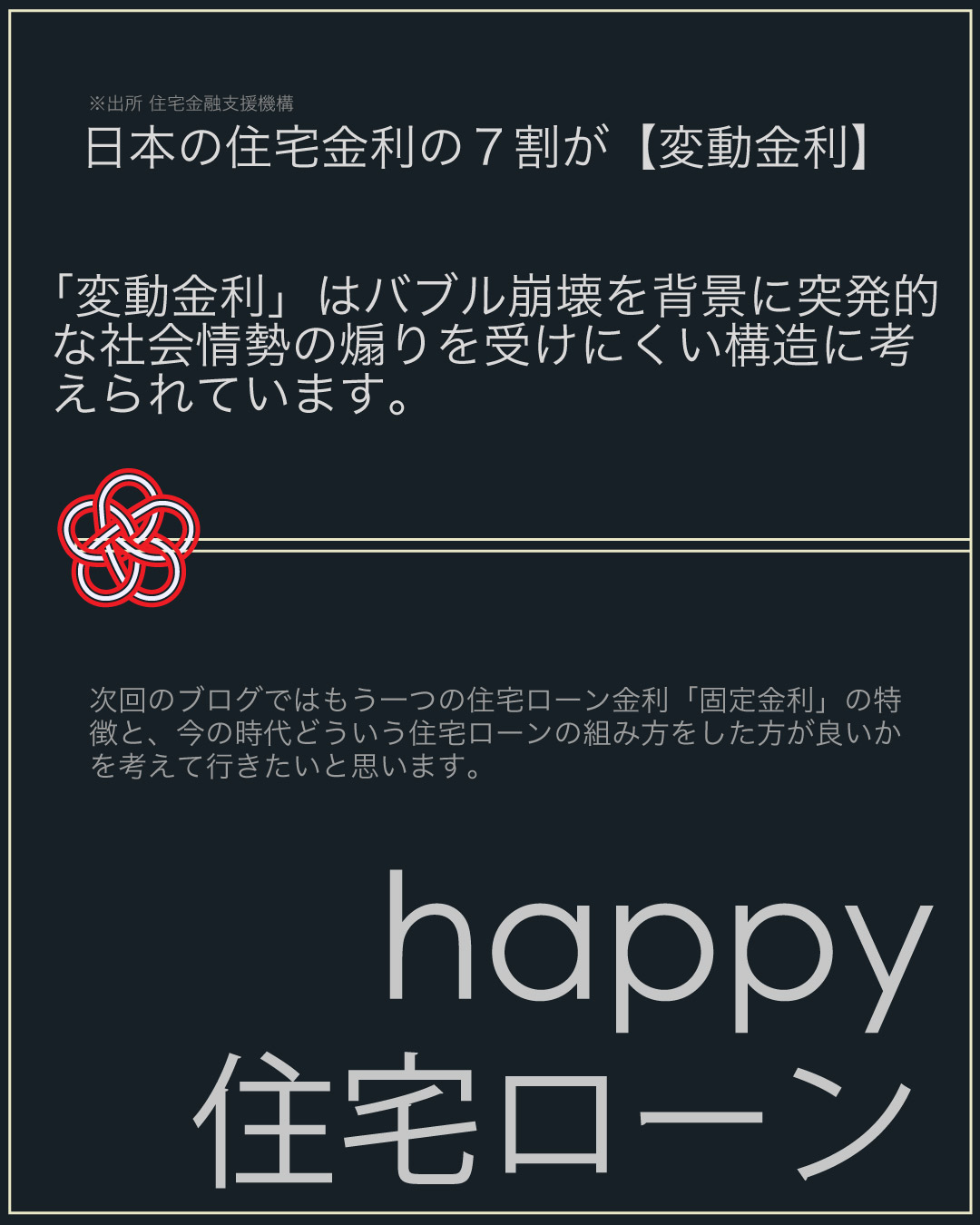

明けましておめでとうございます。本年も家づくりにプラスになるようなブログをお届け出来たらと思っております。是非本年もよろしくお願い申し上げます。昨年末、日銀黒田総裁が長期金利の変動を0.25%から0.5%に拡大するとの発表を受け、長期金利が急上昇しました。今回のブログは、今まさに注目される黒田総裁の発言を踏まえ、今後長く付き合っていく住宅ローンの基本的な仕組みと、次回ブログでどう住宅ローンと付き合っていくかを考えていきたいと思います。実は「変動金利」は、この20年間まったくと言って良いほど、上がっていません!インフレ抑制で金利が上がると、「変動金利」で住宅ローンを組んでいる人は月々の返済がUPするかも?と思われている方もいるかもしれませんが、実はそんなことはありません。そもそも「変動金利」とは…。変動のリスクがある分固定金利よりは利率が抑えめです。変動金利の指標とするする金利は「短期プライムレート」通称「短プラ」と言われていますが、(※注意全ての銀行ではありません)この短プラは、2000年からほぼ変わっておらず、2009年から変わらず1.475%が続いている状態です。この「短プラ」とは、銀行が最優良企業に1年以内の短期で貸出す場合の金利の事をいいます。なので、今の経済状況下この「短プラ」を大きく上げるのは、経済全体に大きな影響が及ぶ為、考えにくいという考えです。変動金利」には2つのルールがある!仮に月々10万円の返済であれば、金利見直しからの5年1ヶ月目に12.5万円の返済になります。この二つのルールが設けられているおかげで、家計が急に悪化してしまうことを防いでくれています。この5年間で、家計を見直す時間が設けられるです。日本の住宅金利の7割が【変動金利】「変動金利」はバブル崩壊を背景に突発的な社会情勢の煽りを受けにくい構造に考えられています。次回のブログではもう一つの住宅ローン金利「固定金利」の特徴と、今の時代どういう住宅ローンの組み方をした方が良いかを考えて行きたいと思います。

明けましておめでとうございます。本年も家づくりにプラスになるようなブログをお届け出来たらと思っております。是非本年もよろしくお願い申し上げます。昨年末、日銀黒田総裁が長期金利の変動を0.25%から0.5%に拡大するとの発表を受け、長期金利が急上昇しました。今回のブログは、今まさに注目される黒田総裁の発言を踏まえ、今後長く付き合っていく住宅ローンの基本的な仕組みと、次回ブログでどう住宅ローンと付き合っていくかを考えていきたいと思います。実は「変動金利」は、この20年間まったくと言って良いほど、上がっていません!インフレ抑制で金利が上がると、「変動金利」で住宅ローンを組んでいる人は月々の返済がUPするかも?と思われている方もいるかもしれませんが、実はそんなことはありません。そもそも「変動金利」とは…。変動のリスクがある分固定金利よりは利率が抑えめです。変動金利の指標とするする金利は「短期プライムレート」通称「短プラ」と言われていますが、(※注意全ての銀行ではありません)この短プラは、2000年からほぼ変わっておらず、2009年から変わらず1.475%が続いている状態です。この「短プラ」とは、銀行が最優良企業に1年以内の短期で貸出す場合の金利の事をいいます。なので、今の経済状況下この「短プラ」を大きく上げるのは、経済全体に大きな影響が及ぶ為、考えにくいという考えです。変動金利」には2つのルールがある!仮に月々10万円の返済であれば、金利見直しからの5年1ヶ月目に12.5万円の返済になります。この二つのルールが設けられているおかげで、家計が急に悪化してしまうことを防いでくれています。この5年間で、家計を見直す時間が設けられるです。日本の住宅金利の7割が【変動金利】「変動金利」はバブル崩壊を背景に突発的な社会情勢の煽りを受けにくい構造に考えられています。次回のブログではもう一つの住宅ローン金利「固定金利」の特徴と、今の時代どういう住宅ローンの組み方をした方が良いかを考えて行きたいと思います。